相続人の調査

相続人

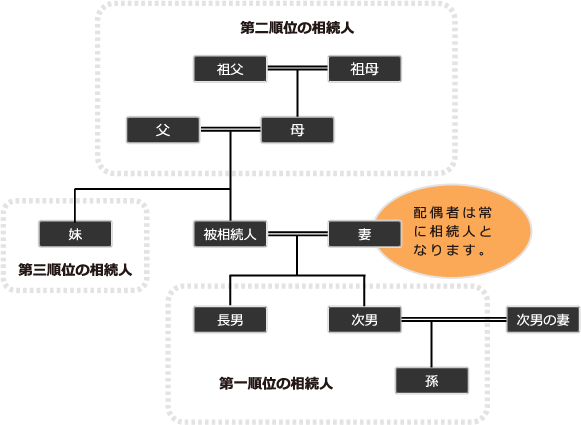

亡くなった方の財産は、民法で定められている人が相続します。そして、亡くなられた方の財産を相続する人のことを「相続人」、亡くなられた方のことを「被相続人」といいます。相続人には次の人がなります。

- 第一順位 直系卑属(子や孫など)

- 直系卑属とは、子や孫といった自分より下の世代の人のことを言います。亡くなった方の子は、実子・養子を問わず相続人になります。亡くなった方の子が、相続開始以前に亡くなっていた場合には、その子(亡くなった方の孫)が相続人になります。

- 第二順位 直系尊属(父母や祖父母など)

- 直系尊属とは、父母や祖父母といった自分より上の世代の人のことを言います。亡くなった方には子や孫といった下の世代の家族がいない場合には、父母や祖父母が相続人になります。

- 第三順位 兄弟姉妹

- 亡くなった方に子や孫といった下の世代、父母や祖父母といった上の世代の家族がいない場合には、兄弟姉妹が相続人となります。

- 配偶者

- 配偶者には常に相続人になります。相続人になれる配偶者は法律婚をしている必要があり、内縁関係の妻は相続人になれません。

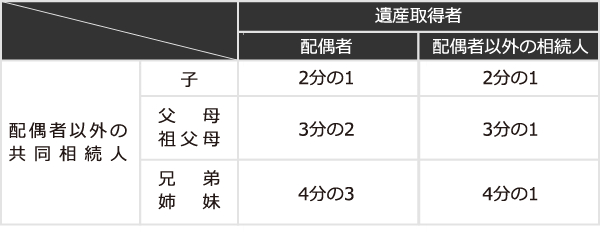

相続分

相続人には、法律上の相続分が決まっています。遺産分割協議をしない場合には次の相続割合で遺産を分けていくことになります。

代襲相続

相続人の子が、亡くなった方よりも先に亡くなっていたときは、その相続人の子(孫)が代襲して相続人となります。兄弟姉妹が亡くなった方より先に亡くなったときにも、代襲相続は認められます。(この場合は、甥や姪が代襲相続人になります。)ただし、被相続人よりも先に亡くなった方が相続放棄をしていた場合には、代襲相続は認められません。

相続人の調査

相続手続きは、「相続人は誰か」ということを公の文書で証明できなければ進めることができません。そのために、亡くなった方の出生から死亡までの連続した戸籍謄本等を取得する必要があります。相続人が子である場合には「子が他にいないか」を、相続人が直系尊属である場合には「子や孫といった下の世代の相続人がいないこと、さらに直系尊属が他にいないか」を、兄弟姉妹が相続人のである場合には「子や孫、父母や祖父母がいないこと、さらに兄弟姉妹が他にいないか」を証明しなければなりません。相続人の調査に不備があると、せっかく行った遺産分割協議が無効になってしまうことがありますので、相続手続きに熟知した司法書士にご相談することをおすすめします。司法書士の選び方については、Step9の司法書士の選び方をご覧ください。