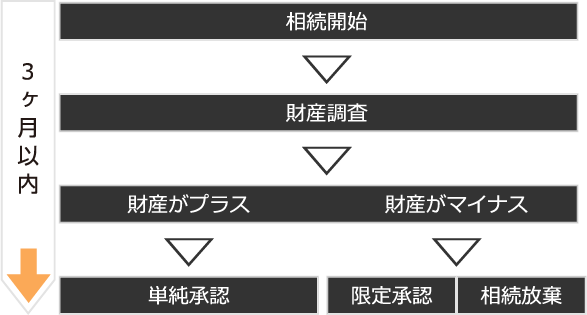

相続の放棄・限定承認

相続財産がマイナスになるなどの理由で相続をしたくない場合は、相続人は次の手段をとることができます。

相続放棄

亡くなった方の債務がどの程度あるか不明であり、財産が残る可能性もある場合等に、相続人が相続によって得た財産の限度で亡くなった方の債務の負担を受け継ぐ相続の方法をいいます。相続人は、相続の開始があったことを知った時から3ヶ月以内に、限定の承認又は放棄をしなければなりません。相続放棄、限定承認は、一度しか申し立てることができず、失敗してもやり直すことができませんので、ご検討している方は、相続手続きに熟知した司法書士にご相談していただくことをおすすめします。