税制改正特集(相続税・贈与税)平成29年

税制改正特集(相続税・贈与税)

> 平成29年度 税制改正

> 平成28年度 税制改正

> 平成27年度 税制改正

> 平成26年度 税制改正

> 平成25年度 税制改正

平成29年度税制改正特集

非上場株式等の納税猶予制度の見直し

改正内容及びポイント

非上場株式等に係る相続税・贈与税の納税猶予制度の適用において、一部の要件が緩和される。

| 項目 | 【現行】 | 【改正案】 |

|---|---|---|

| 雇用確保要件 | 相続時又は贈与時の 常時使用従業員数× 80/100以上 (1人未満の端数:切上) |

1人未満の端数:切捨 |

| 相続時精算課税 制度に係る贈与 |

納税猶予制度の 適用対象外 |

納税猶予制度の 適用対象 |

| 贈与者が死亡した 場合の認定相続 承継会社の要件 |

・ 中小企業者であること ・ 当該会社の株式等が非上場 株式等に該当すること |

要件を撤廃 |

- 適用時期

- 平成29年1月1日以後に相続もしくは遺贈又は贈与により取得する財産に係る相続税又は贈与税について適用する。

相続税・贈与税の納税義務の見直し

改正内容及びポイント

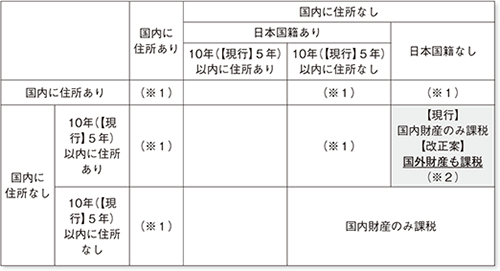

国外財産が相続税・贈与税の課税対象外とされるための、被相続人(贈与者)と相続人(受贈者)の国外での居住期間の要件が「5年超」から「10年超」へ延長される。

また、外国籍で国外居住の者につき、過去10年以内に国内に住所を有していた者から相続等により取得した国外財産が課税対象とされる。

※1 一時的滞在(国内に住所を有している期間が相続開始前15年以内で合計10年以下の滞在をいう。)をしている場合は国内財産のみ課税

※2 日本国籍を有しない者で一時的滞在をしていた被相続人等からの取得の場合には国内財産のみ課税

- 適用時期

- 平成29年4月1日以後に相続もしくは遺贈又は贈与により取得する財産に係る相続税又は贈与税について適用する。

居住用超高層建築物(タワーマンション)に係る固定資産税の見直し

改正内容及びポイント

居住用超高層建築物(高さが60mを超える建築物のうち、複数の階に住戸が所在しているもの)に対して課する固定資産税について、見直しをおこなう。

背景

所謂タワーマンションは、一般的に高層階ほど眺望がよく、低層階に比べ高層階のほうが同じ床面積であっても取引価格が高い。一方、固定資産税は、床面積が同じであれば、どの階であっても税額は変わらないため、節税商品として人気を集めていた。

改正案

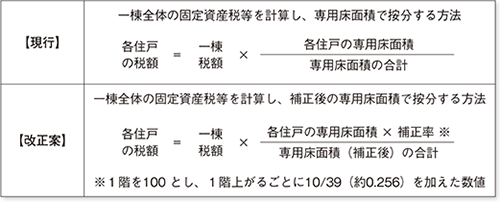

各住戸の固定資産税の計算につき、床面積に階層別の補正率を乗じて、高層階の住戸ほど固定資産税額が高くなり、低層階の住戸ほど固定資産税額が低くなるように補正する。(マンション一棟全体の評価額及び固定資産税額は従来と変わらない。)

計算例

(前提)

- ・40階建の居住用マンション

- ・一棟全体の固定資産税総額は400万円

- ・各住戸の専用床面積は同じ(各階の床面積100㎡、総床面積4,000㎡)

| 階数 | 補正率(概算) | 固定資産税額 | ||

|---|---|---|---|---|

| 【現行】 | 【改正案】 | 差額 | ||

| 40階 | 110.000 | 100,000円 | 104,762円 | +4,762円 |

| … | … | … | … | … |

| 20階 | 104.872 | 100,000円 | 99,878円 | △122円 |

| … | … | … | … | … |

| 1階 | 100.000 | 100,000円 | 95,238円 | △4,762円 |

| 合計 | 4,200.000 | 4,000,000円 | 4,000,000円 | ±0円 |

その他

- ・非居住用部分がある場合は、当該部分は補正率を適用しない。

- ・天井の高さや附帯設備の程度等について著しい差異がある場合には、その差異に応じた補正をおこなう。

- ・区分所有者全員による申出があった場合には、申出の割合によりタワーマンションに係る固定資産税額を按分することも可能とする。

留意点

今回の税制改正大綱では、タワーマンションに課税する固定資産税の見直しについて記載されているが、取引価格との乖離が問題視されている相続税評価額の見直しについては特に触れられていない。

- 適用時期

- 平成30年度から新たに課税される居住用超高層建築物(平成29年4月1日前に売買契約が締結された住戸を含むものを除く。)に適用する。

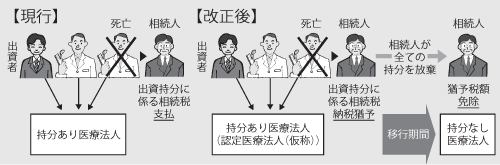

医療法人における持分なし移行に伴う贈与税課税

改正内容及びポイント

良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律(「平成18年医療法等改正法」)の改正を前提に、次の措置が講じられる。

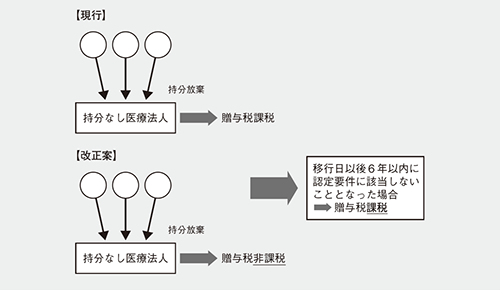

① 移行計画の認定を受けた医療法人の持分を有する個人がその持分の全部または一部の放棄をしたことにより当該医療法人がその認定移行計画に記載された移行期限までに持分の定めのない医療法人への移行をした場合には、当該医療法人が当該放棄により受けた経済的利益につき贈与税が非課税となる。ただし、移行日以後6年以内に認定要件に該当しないこととなった場合には、当該医療法人を個人とみなして贈与税が課税される。

② 医業継続に係る相続税・贈与税の納税猶予制度等の適用期限が3年延長される。

- 適用時期

- 明示されていない。

取引相場のない株式の評価の見直し

改正内容及びポイント

取引相場のない株式の評価につき、実態を踏まえ、見直しが行われる。

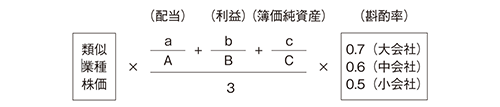

①「 類似業種の株価」に採用する株価につき、現行の「課税時期の属する月以前3ヶ月間の各月で最も低いもの」又は「類似業種の前年平均株価」に、「課税時期の属する月以前2年間平均」を追加する。

② 従来単体決算をもとに算定されていた類似業種の配当金額(A)、利益金額(B)及び簿価純資産価額(C)につき、連結決算を反映させる。

③ 配当金額(a/A)、利益金額(b/B)及び簿価純資産価額(c/C)の比重につき、現行の1:3:1を1:1:1とする。

平成29年1月1日以後の類似業種比準方式

※ a,b,c…評価会社の比準要素、A,B,C…類似業種の比準要素

④ 評価会社の区分につき、大会社及び中会社の適用範囲を拡大する。

⑤ 株式保有特定会社(総資産の50%以上が株式等である会社)の判

- 適用時期

- 平成29年1月1日(⑤のみ、平成30年1月1日)以後の相続等により取得した株式の評価に適用する。

広大地の評価の見直し

改正内容及びポイント

広大地(※1)の評価について、面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直すとともに、適用要件を明確化する。

※1 広大地…その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法に規定する一定の開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの。

ただし、大規模工場用地に該当するもの及び中高層の集合住宅等(マンションなど)の敷地要地に適しているものは除かれる。

【現行】…面積に比例的に減額

路線価×広大地補正率(※2)×面積

※2 0.6-0.05×評価地の面積(上限5,000㎡)/1,000㎡

(注)補正率の下限は0.35

【改正案】…各土地の個性に応じて形状・面積に基づき評価

- 適用時期

- 平成30年1月1日以後の相続等により取得した財産の評価に適用する。

平成28年度税制改正特集

空き家に係る譲渡所得の特別控除の特例の創設

改正内容及びポイント

相続により取得した被相続人の居住用不動産を譲渡した場合、下記の要件を満たすことで居住用財産の譲渡所得の3,000万円特別控除を適用することができる。

| ①対象となる居住用不動産 | |

|---|---|

| 家屋 | 昭和56年5月31日以前に建築された区分所有でない家屋であり、相続開始直前において被相続人が単独で居住していた家屋 |

| 土地 | 相続開始直前において被相続人が単独で住居していた上記家屋の敷地 |

| ②譲渡の時期 | |

| 相続の時から当該相続の開始があった日以後3年を経過する日の属する年の12月31日までに譲渡したもの(下記【適用時期】内の譲渡に限る) | |

| ③適用対象となる譲渡 | |

|

イ 上記家屋の譲渡又は上記家屋・土地の譲渡(下記の要件を満たすものに限る) (イ)相続から譲渡までの間に事業・貸付・居住の用に供されていない (ロ)譲渡時において地震に対する安全性に係る規定等に適合する |

|

|

ロ 上記家屋除却後における上記土地の譲渡(下記の要件を満たすものに限る) (イ)家屋が相続から除却までの間に事業・貸付・居住の用に供されていない (ロ)土地が相続から譲渡までの間に事業・貸付・居住の用に供されていない |

|

| ④その他 | |

| イ 譲渡対価の額が1億円以下であるものに限る | |

| ロ 確定申告書に地方公共団体の長等が上記③の要件を満たすことを確認した旨の証明書類等を添付する | |

| ハ 相続財産に係る譲渡所得の課税の特例(取得費加算特例)との選択適用となる | |

- 適用時期

- 平成28年4月1日から平成31年12月31日までの譲渡に適用される。

住宅の第三世代同居改修工事等に係る特例の創設

改正内容及びポイント

三世代同居に対応した改修工事を借入金にて行った場合や自己資金で行った場合、下記の要件を満たすことで所得税の特別控除を適用することができる。

| 借入金あり | 借入金なし | |

|---|---|---|

| 特別 控除額 |

三世代同居回収工事に係る住宅借入金の年末残高(1,000万円を限度)の区分に応じて計算した額

|

|

|

(A):「一定の三世代同居改修工事」・・・次の全てを満たす工事 ・①調理室、②浴室、③便所、④玄関のいずれかを増設する工事 (①改修後〜④のいずれか2つ以上が複数となるものに限る) ・工事費用又は(※1)「標準的な工事費用相当額」(補助金がある場合は該当補助金等の額を控除した額)の合計額が50万円を超える (※1):「標準的な工事費用相当額」 ・三世代同居改修工事の改修部位ごとに標準的な工事費用額として定められた金額に当該三世代同居改修工事を行った箇所を乗じて計算した額 |

||

| 控除 期間 |

居住供用年から5年間 | 居住供用年のみ |

| その他 | その年分の合計所得金額が3,000万円を超える場合には、本税額控除の適用を受けることができない | |

| 適用対象となる住宅借入金は償還期間5年以上の住宅借入金等とする | その年の前年以前3年ないの各年分において本税額控除の適用を受けた者は、その年分においては本税額控除の適用を受けることができない | |

| その他の要件は、現行の住宅の増改築に係る住宅借入金等を有する場合の所得減税額の特別控除の要件と同様とする | 確定申告書に、当該控除に関する明細書、三世代同居改修工事が行われた家屋である旨を証する書類及び登記事項証明書その他の書類の添付がある場合に適用するものとする | |

| 留意 事項 |

本特例は、住宅の増改築等に係る住宅借入金等を有する場合の所得税減額の特別控除との選択適用となる | 本特例は、住宅借入金等を有する場合の所得税額の特別控除又は特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例との選択適用となる |

| 二以上の増改築等をした場合の控除額の計算については、調整措置その他所要の措置が講じられる | ||

- 適用時期

- 平成28年4月1日から平成31年6月30日まで間に居住の用に供した場合に適用される。

平成27年度税制改正特集

平成27年3月31日に、平成27年度税制改正法案が成立しました。

今回の改正では、住宅取得等資金贈与の非課税、教育資金贈与の非課税などにつき適用期限の延長や要件の緩和が行われるとともに、新たに、結婚・子育て資金贈与の非課税制度が創設されました。

今年より適用される、子や孫に対する贈与税率の軽減や、相続時精算課税制度の孫への適用とあわせ、より早く、若年層へ財産を移転することを推奨する傾向が見られます。

いよいよ相続税が増税され、これまで以上に事前の相続対策が重要となってきます。

効果的な対策のためには、改正の傾向をつかみ、生前贈与を活用していくことがカギとなるでしょう。

結婚・子育て資金の一括贈与にかかる贈与税の非課税措置の創設

結婚・子育て資金の一括贈与にかかる贈与税の非課税措置の創設

教育資金の一括贈与にかかる贈与税の非課税措置の拡充・延長

教育資金の一括贈与にかかる贈与税の非課税措置の拡充・延長

子・孫への住宅取得等資金贈与の非課税措置

子・孫への住宅取得等資金贈与の非課税措置

結婚・子育て資金の一括贈与にかかる贈与税の非課税措置の創設

改正内容及びポイント

20歳以上50歳未満の者の結婚・子育て資金等に充てるために直系尊属 が拠出した金額のうち、1,000万円(結婚に際して支出する金銭については300万円)までの金額について、贈与税が非課税とされる規定が新設される。

適用を受けるための主な要件

| 贈与者の要件 | 受贈者の直系尊属であること |

|---|---|

| 受贈者の要件 | 20歳以上50歳未満の者であること |

| 申告要件 | 非課税申告書を金融機関を経由して納税地の所轄税務署長へ提出すること |

| 充当証明要件 | 金銭が結婚・子育て資金に充当されたことを証する書類を金融機関に提出すること |

終了時の取り扱い

| 終了事由 | 残額の取扱い |

|---|---|

| 受贈者が50歳に達したこと | 事由該当日に贈与があったものとして贈与税を課税する |

| 信託財産等の価額が零となり終了の合意があったこと | |

| 受贈者が死亡したこと | 全額非課税 |

期間中に贈与者が死亡した場合

残額につき、当該贈与者の死亡に係る相続税の課税価格に加算する。

ただし、この場合、相続税の2割加算の対象とはしない。

- 適用時期

- 平成27年4月1日から平成31年3月31日までの間に拠出されるものにつき適用される。

教育資金の一括贈与にかかる贈与税の非課税措置の拡充・延長

改正内容及びポイント

教育資金の一括贈与にかかる贈与税の非課税措置につき、対象となる教育資金の範囲が拡充され、手続きが簡素化された上で、適用期限が延長される。

非課税措置の概要

| 受贈者の要件 | 30歳未満の者で、贈与者の直系卑属であること |

|---|---|

| 非課税限度額 | 1,500万円(学校等以外の者に支払われる金銭は500万円) |

| 贈与手段 | 金銭等を金融機関に信託等すること |

追加される教育資金の範囲

| 通学定期券代 |

| 留学渡航費等 |

提出書類の簡素化

| 【現行】 |

|---|

| 教育資金の支払に充てた金銭に係る領収書等を金融機関へ提出する |

![]()

| 【改正案】 |

|---|

| 金額が1万円以下で、かつ年間の合計 額が24万円以下のものについては、 領収書等に代え、支払先・支払金額等の明細書を提出することができる |

適用期限の延長

| 【現行】 |

|---|

| 平成25年4月1日から平成27年12月31日までの間の贈与につき適用 |

![]()

| 【改正案】 |

|---|

| 平成31年3月31日まで延長 |

- 適用時期

- 提出書類の簡素化は、平成28年1月1日以後に提出する書類について適用される。

子・孫への住宅取得等資金贈与の非課税措置

改正内容及びポイント

直系尊属から住宅取得等資金の贈与を受けた場合の贈与の非課税限度額が拡大され、適用期限が平成31年6月30日まで延長される。

非課税限度額は次のとおりとなる。

(現行 平成26年中の贈与 省エネ等住宅:1,000万円 左記以外の場合:500万円)

対価等の額に含まれる消費税等の税率が10%である場合

上記以外の場合

(※)平成28年9月以前に契約を締結した住宅用家屋について上記②に掲げる非課税限度額の適用を受けた者であっても、上記①に掲げる非課税限度額 を適用できることとする。

- 適用時期

- 平成27年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税に ついて適用される。

平成26年度税制改正項目

医業継続に係る相続税の納税猶予等の創設

医業継続に係る贈与税の納税猶予等の創設

相続財産に係る譲渡所得の課税の特例(相続税の取得費加算)

医業継続に係る相続税の納税猶予等の創設

改正内容及びポイント

相続人が「持分の定めのある医療法人」の持分を相続または遺贈により取 得した場合において、その医療法人が相続税の申告期限において認定医療 法人(仮称)(※)であるときは、担保の提供を条件に、その持分に係る 相続税を移行計画(仮称)の期間満了まで猶予する制度が創設される。 移行期間内に当該相続人が持分の全てを放棄した場合には、猶予税額が 免除される。

(※)認定医療法人(仮称)とは、良質な医療を提供する体制の確立を図る ための医療法等の一部を改正する法律に規定される移行計画(仮称)につい て、認定制度の施行の日から3年以内に厚生労働大臣の認定を受けた医療法人をいう。

- 適用時期

- 移行計画(仮称)の認定制度の施行日以後の相続につき適用される。

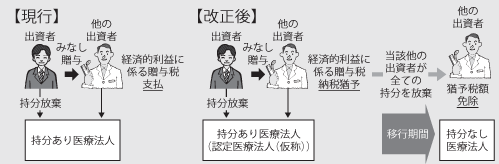

医業継続に係る贈与税の納税猶予等の創設

改正内容及びポイント

「持分の定めのある医療法人」の出資者が持分を放棄したことにより、他の出資者の持分の価額が増加し、贈与税が課される場合において、その医 療法人が認定医療法人(仮称)であるときは、担保の提供を条件に、当該 他の出資者の持分の増加額に係る贈与税を移行計画(仮称)の期間満了ま で猶予する制度が創設される。 移行期間内に当該他の出資者が持分の全てを放棄した場合には、猶予税額 が免除される。

「持分の定めのある医療法人」の出資者が持分を放棄したことにより、他の出資者の持分の価額が増加し、贈与税が課される場合において、その医 療法人が認定医療法人(仮称)であるときは、担保の提供を条件に、当該 他の出資者の持分の増加額に係る贈与税を移行計画(仮称)の期間満了ま で猶予する制度が創設される。 移行期間内に当該他の出資者が持分の全てを放棄した場合には、猶予税額 が免除される。

- 適用時期

- 移行計画(仮称)の認定制度の施行日以後の相続につき適用される。

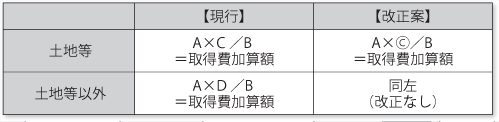

相続財産に係る譲渡所得の課税の特例(相続税の取得費加算)

改正内容及びポイント

相続により取得した土地等を譲渡した場合の譲渡所得の計算上、取得費に加算する金額を「その者が相続した全ての土地等に対応する相続税相当額」から「その譲渡した土地等に対応する相続税相当額」に改正される。

(1)改正の概要

A:その者の相続税額

B:その者の相続税の課税価格(債務控除前)

C:Bの計算の基礎とされた全ての土地等の価額

Ⓒ:Bの計算の基礎とされた譲渡した土地等の価額

D:Bの計算の基礎とされた譲渡した資産の価額

(2)適用条件等

①相続や遺贈により財産を取得した者であること

②その財産を取得した人に相続税が課税されていること

③その財産を相続開始後3年10ケ月以内に譲渡していること

④一定の計算明細書等を添付した確定申告を行っていること

- 適用時期

- 平成27年1月1日以後に開始する相続により取得した資産を譲渡する場合について適用する。

平成25年度税制改正項目

相続税の主な改正項目

基礎控除額の引き下げ

相続税の税率構造の見直し

小規模宅地等の特例の見直し

生命保険金等の非課税枠の見直しについて

生命保険金等の非課税枠の見直しについて

未成年者控除額・障害者控除額の増額

未成年者控除額・障害者控除額の増額

贈与税の主な改正項目

贈与税の税率構造の見直し

贈与税の税率構造の見直し

相続時精算課税制度の要件の緩和

相続時精算課税制度の要件の緩和

教育資金の一括贈与にかかる贈与税の非課税措置

教育資金の一括贈与にかかる贈与税の非課税措置

事業承継税制の主な改正項目

事業承継税制の要件の見直し

事業承継税制の要件の見直し

基礎控除額の引き下げ

改正内容及びポイント

相続税の計算上控除できる基礎控除額が大きく引き下げられることとなる。

これにより、これまでは相続税の課税対象とならなかった方についても、今後は相続税の申告が必要となる可能性がある。

| 【改正前】 |

|---|

| 5,000万円+1,000万円 × 法定相続人の数 |

![]()

| 【改正後】 |

|---|

| 3,000万円+600万円 × 法定相続人の数 |

具体例

相続人が配偶者と長男、長女(合計3人)

財産が自宅6,000万円、預貯金2,000万円の場合(総額8,000万円)

| 【改正前】 | 【改正後】 | |

|---|---|---|

| 財産額 | 8,000万円 | |

| 基礎控除額 | 5,000万円+1,000万円×3人 =8,000万円 |

3,000万円+600万円×3人 =4,800万円 |

| 課税対象額 | 8,000万円-8,000万円 =0円 |

8,000万円-4,800万円 =3,200万円 |

| 相続税 | 0円 (申告不要) |

160万円 ※法定相続分まで配偶者の税額軽減を使用 |

| 改正の影響 | 160万円の増税 | |

- 適用時期

- 平成27年1月1日以後に開始する相続につき適用される。

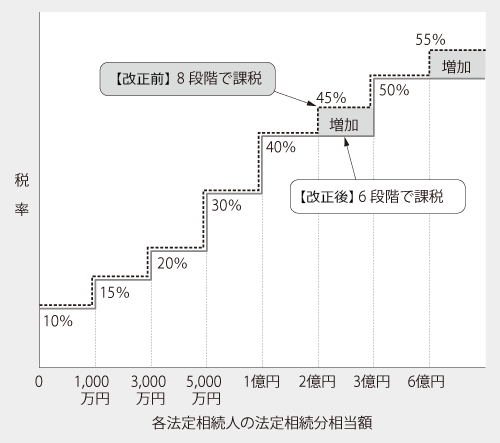

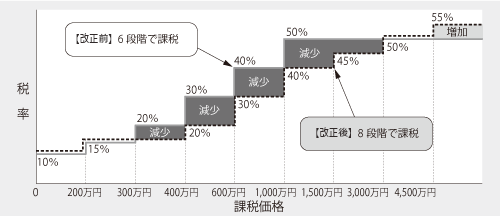

相続税の税率構造の見直し

改正内容及びポイント

相続税の税率構造が見直され、最高税率が50%から55%に引き上げられる。

課税価格が2億円~3億円の方及び6億円超の富裕層の方について、増税となる。

- 適用時期

- 平成27年1月1日以後に開始する相続につき適用される。

(参考)改正前の相続税早見表

(1)配偶者有りの場合

(単位:万円)

| 課税価格 | 子供1人 | 子供2人 | 子供3人 |

|---|---|---|---|

| 5千万円 | 40 | 10 | 0 |

| 1億円 | 385 | 315 | 262.5 |

| 2億円 | 1,670 | 1,350 | 1,217.5 |

| 3億円 | 3,460 | 2,860 | 2,540 |

| 5億円 | 7,605 | 6,555 | 5,962.5 |

| 10億円 | 19,750 | 17,810 | 16,635 |

| 20億円 | 46,645 | 43,440 | 41,182.5 |

(2)配偶者無しの場合

(単位:万円)

| 課税価格 | 子供1人 | 子供2人 | 子供3人 |

|---|---|---|---|

| 5千万円 | 160 | 80 | 20 |

| 1億円 | 1,220 | 770 | 630 |

| 2億円 | 4,860 | 3,340 | 2,460 |

| 3億円 | 9,180 | 6,920 | 5,460 |

| 5億円 | 19,000 | 15,210 | 12,980 |

| 10億円 | 45,820 | 39,500 | 35,000 |

| 20億円 | 100,820 | 93,290 | 85,760 |

※課税価格=相続財産-債務・葬式費用 (基礎控除前)

※配偶者の税額軽減を法定相続分まで使用するものとした計算額

小規模宅地等の特例の見直し

(1)控除対象面積の増加

改正内容及びポイント

特定居住用宅地等に係る特例の対象面積が拡大される。

| 【改正前】 |

|---|

| 240㎡ |

![]()

| 【改正後】 |

|---|

| 330㎡ |

- 適用時期

- 平成27年1月1日以後に開始する相続につき適用される。

(2)特定事業用等宅地等と特定居住用宅地等との完全併用

改正内容及びポイント

これまでは自宅用か仕事用かどちらかでしか適用ができなかった減額特例が、両方で適用可能となる。

特例の対象として選択する宅地等の全てが特定事業用等宅地等及び特定居住用宅地等である場合には、それぞれの適用対象面積まで適用可能とする。

(特定事業用等宅地等400㎡+特定居住用宅地等330㎡=730㎡)

なお、貸付事業用宅地等を選択する場合における適用対象面積の計算については、改正前と同様の調整を行う。

- 適用時期

- 平成27年1月1日以後に開始する相続につき適用される。

(3)二世帯住宅での適用要件の緩和

改正内容及びポイント

独立分離している二世帯住宅の場合、同居とみなされず特定居住用宅地等の対象とならなかったものが、適用の対象となる。

| 【改正前】 |

|---|

| 二世帯住宅のうち、中に階段がある等、内部で行き来ができるものについては同居しているものとして適用があるが、完全に独立分離している二世帯住宅については適用なし。 |

![]()

| 【改正後】 |

|---|

| 独立分離している二世帯住宅についても適用あり。 |

- 適用時期

- 平成26年1月1日以後に開始する相続につき適用される。

(4)老人ホームに入居した際の適用要件の緩和

改正内容及びポイント

亡くなった方が老人ホームに入所していた場合には、入所前に居住していた自宅の敷地については、原則として特例の対象とならず、対象となるためには一定の要件を満たさなければならなかったが、その要件が緩和された。

適用のための要件

| 【改正前】 |

|---|

|

![]()

| 【改正後】 |

|---|

|

- 適用時期

- 平成26年1月1日以後に開始する相続につき適用される。

生命保険金等の非課税枠の見直しについて

平成23年度税制改正で改正項目として挙げられ、引き続き議論されてきた、生命保険金等の非課税枠の見直しについては、今回の税制改正においては項目に入っておらず、改正は見送られた。

| 【改正なし】 |

|---|

| 500万円×法定相続人の数 |

未成年者控除額・障害者控除額の増額

改正内容及びポイント

未成年者控除額及び障害者控除額の計算上、1年あたり控除できる金額がそれぞれ増額される。

①未成年者控除

| 【改正前】 |

|---|

| 20歳までの1年につき6万円 |

![]()

| 【改正後】 |

|---|

| 20歳までの1年につき10万円 |

②障害者控除

| 【改正前】 |

|---|

| 85歳までの1年につき6万円 (特別障害者は12万円) |

![]()

| 【改正後】 |

|---|

| 85歳までの1年につき10万円 (特別障害者は20万円) |

- 適用時期

- 平成27年1月1日以後に開始する相続につき適用される。

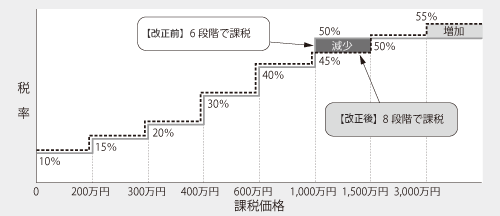

贈与税の税率構造の見直し

改正内容及びポイント

贈与税の税率構造が見直され、最高税率が50%から55%に引き上げられるとともに、「20歳以上の者が直系尊属から贈与を受けた場合」の税率が引き下げられる。

20歳以上の者への直系尊属からの贈与の場合

それ以外の場合

- 適用時期

- 平成27年1月1日以後に開始する相続につき適用される。

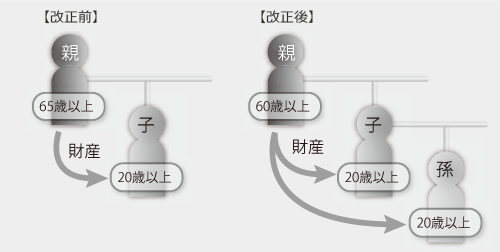

相続時精算課税制度の要件の緩和

改正内容及びポイント

相続時精算課税制度の適用を受けるための要件が緩和される。これにより、より早い段階で下の世代への財産の移転を行うことが可能となる。

| 【改正前】 |

|---|

| (贈与者の要件) 65歳以上の者 (受贈者の要件) 20歳以上の子 |

![]()

| 【改正後】 |

|---|

| (贈与者の要件) 60歳以上の者 (受贈者の要件) 20歳以上の子及び孫 |

- 適用時期

- 平成27年1月1日以後に開始する相続につき適用される。

教育資金の一括贈与にかかる贈与税の非課税措置

改正内容及びポイント

30歳未満の者の教育資金等に充てるために直系尊属が拠出し、信託等した場合には、1,500万円(学校等以外の者に支払われる金銭については500万円)までの金額について、贈与税が非課税とされる規定が新設される。

適用を受けるための主な要件

| 贈与者の要件 | 受贈者の直系尊属であること |

|---|---|

| 受贈者の要件 | 30歳未満の者であること |

| 申告要件 | 「教育資金非課税申告書(仮称)」を金融機関を経由して納税地の所轄税務署長へ提出すること |

| 充当証明要件 | 金銭が教育資金に充当されたことを証する書類を金融機関に提出すること |

終了時の取り扱い

| 終了事由 | 必要な手続き | 残額の取扱い |

|---|---|---|

| 受贈者が30歳に達したこと | 金融機関は、信託等された金銭の額及び教育資金として払出した金額の合計額等を記載した調書を受贈者の納税地の所轄税務署長に提出する。 | 受贈者が30歳に達した日に贈与があったものとして贈与税を課税する。 |

| 受贈者が死亡したこと | 金融機関は、受贈者の死亡を把握した場合には、その旨を記載した調書を受贈者の納税地の所轄税務署長に提出する。 | 全額非課税 |

- 適用時期

- 平成25年4月1日から平成27年12月31日までの間に拠出されるものにつき適用される。

事業承継税制の要件の見直し

改正内容及びポイント

非上場株式等に係る相続税・贈与税の納税猶予制度の適用を受けるための要件につき、見直しが行われる。主な要件は下記の通りである。

| 【改正前】 |

|---|

|

![]()

| 【改正後】 |

|---|

|

- 適用時期

- 平成27年1月1日以後に開始する相続及び同日以後の贈与につき適用される。