- 2024/01/31

- 電子帳簿保存法改正(再確認)

2024年01月31日発行

1 導入の経緯

〇 表向き ~ 行政のDX化(効率化とコスト削減による経済活性化)

〇 本音 ~ 中国や韓国と比較して日本のデジタル化が遅れているため

2 主な改正事項

① 電子帳簿等保存

② スキャナ保存

③ 電子取引データの保存

3 電子帳簿保存(任意)

会計ソフト等で作成した決算書や帳簿等を電子保存し、紙の出力を不要とする

※ 大半が会計ソフトで作成しているので最初から電子データということになる

削除・訂正履歴が残るなど、「優良な電子帳簿」の要件を満たして保存している場合

「過少申告加算税の5%軽減措置」が認められる(事前の届出が必要)

4 スキャナ保存(任意)

受け取った請求書やレシート等をスキャナやスマホで読み取り、電子データで保存し原本(紙)は廃棄することが出来る

※ タイムスタンプの付与(存在証明、非改ざん証明)又は削除・訂正履歴が残るクラウドに保存する必要がある

5 電子取引データの保存(義務)

① 原則的保存方法

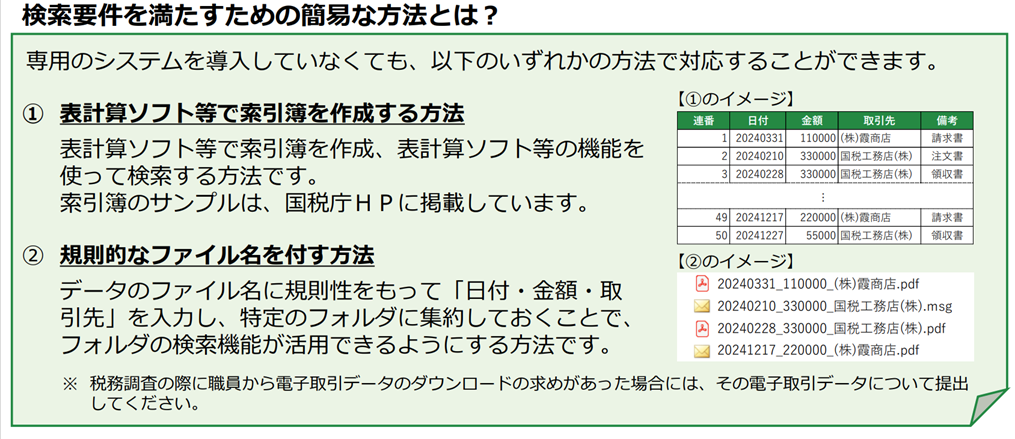

〇 検索機能の確保

取引の「日付、金額、取引先」で検索可能なこと

〇 改ざん防止措置

以下のどれか一つを満たすこと

・ タイムスタンプの付与

・ 訂正削除履歴が残る、または訂正削除が出来ないシステムの導入

・ 事務処理規定の設置

〇 見読可能装置の備付

② 原則によらない方法(検索機能の確保が不要)」

ア 全事業者

〇 改ざん防止措置

〇 見読可能装置

〇 電子保存+紙保存

イ 基準期間売上高5,000万円以下の事業者

〇 改ざん防止装置

〇 見読可能装置

〇 電子保存

ウ 相当の理由によりシステム対応が間に合わない事業者

〇 電子保存

〇 出力書面の保存

※ 相当の理由とは~資金面などで対応が間に合わない等

期間の定めなし~法改正がなされるまで

注 ~ いずれの方法でもデータ保存し、いつでもデータを提出できるようにしておく必要がある

6 実務上の対応(電子取引データの保存について)

① 基準期間売上高5,000万円を超える事業者

・ 電子取引データの保存

・ 出力書面を日付や取引先等に整理して保存

・ 事務処理規定の設置

② 基準期間売上高5,000万円以下の事業者

・ 電子取引データの保存

・ 事務処理規定の設置

③ 相当の理由のある事業者

・ 電子取引データの保存