- 2023/09/29

- 【令和6年住宅ローン控除の変更点及び注意点】

2023年09月29日発行

1 住宅ローン控除摘要の基本的要件

〇 自らの居住用であること

〇 完成日から6ヶ月以内に入居していること

〇 控除を受ける年分の12月31日まで引続き居住していること

〇 控除を受ける年の所得が2,000万円以下であること

※ 特例居住用家屋または特例認定住居については所得1,000万円以下

〇 住宅ローンの返済期間が10年以上である

〇 入居した年および前2年、後3年の間に居住用財産の譲渡に係る3,000万円の特別控除の特例を受けていないこと

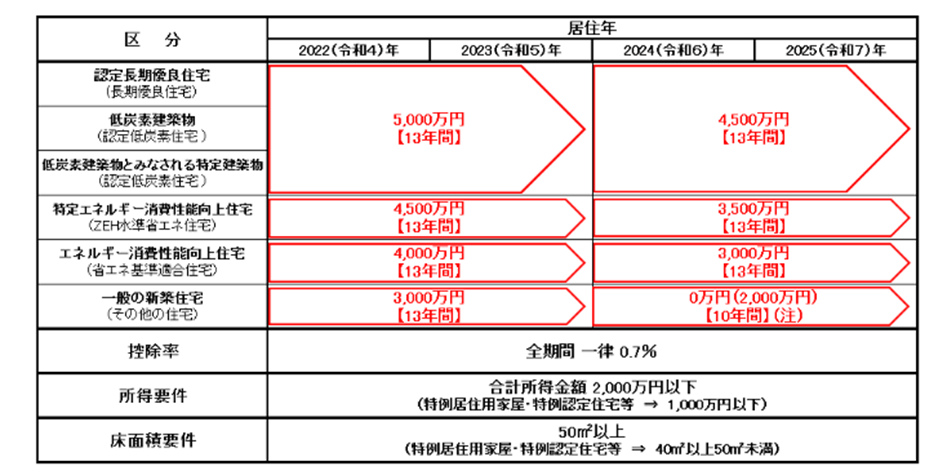

2 令和6年度からの変更点

全体的に控除限度額が縮小されます。また、「一般の新築住宅」は、建築確認を受けた日付によって、控除の可否が変わります。

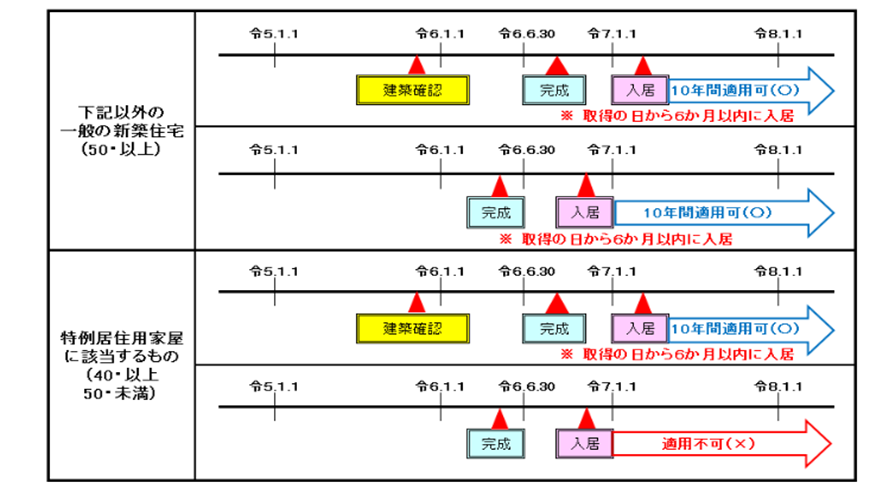

(注) 「一般の新築住宅」のうち、令和5年12月31日までに建築確認を受け、または令和6年6月30日までに建築されたものは借入限度額2,000万円、10年間の控除を受けることができる。

ただし、「特例居住用家屋」に該当する場合は、令和5年12月31日までに建築確認を受けたものに限る。

「一般の新築住宅」控除イメージ

※ 2025年4月以降に着工する住宅については、省エネ基準への適合が義務化されているが、2023年現在、全国で建築している新築住宅の約20%は「一般の新築住宅」である。

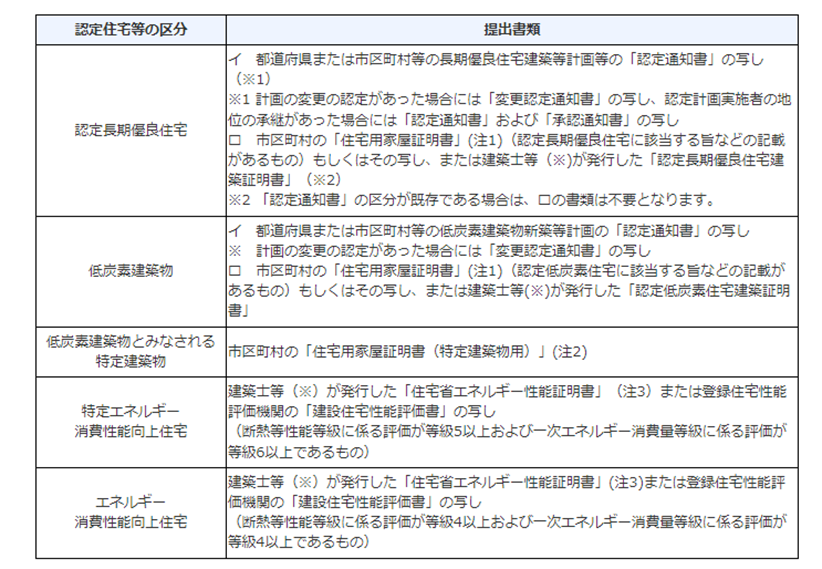

3 提出書類誤交付により確定申告時に発生した問題点

住宅ローン控除を受けるには、初年度に源泉徴収票やローン残高証明、登記事項証明書といった共通書類に加え、住宅種別に応じた個別書類の提出が必要となってきます。

その中で注意すべき点として、特定エネルギー消費性能向上住宅及びエネルギー省性能向上住宅に必要な

「住宅省エネルギー性能証明書」

「建設住宅性能評価書」

について、住宅メーカーや工務店の社員の理解が浅く、誤って名前の類似する

「住宅性能証明書」や「設計住宅評価書」

が交付され、購入者が確定申告直前になって気づき、慌てて正規の書類を取り寄せるも、申告期限に間に合わないといった事例が多く発生したそうです。

※ 「住宅省エネルギー性能証明書」又は「建設住宅性能評価書」は交付まで2~3週間を要する

また、書類の誤交付が原因となって確定申告時には下記のような事例が発生しました。

① 「住宅省エネルギー性能証明書」又は「建設住宅性能評価書」が申告期限までに揃わず、最初の申告で住宅ローン控除を適用せず、後日、書類が揃った段階で更正の請求により制度適用を試みたが、「当初申告要件」により権利の放棄とみなされ、初年度の控除を受けることが出来なかった。

② 「住宅省エネルギー性能証明書」又は「建設住宅性能評価書」が申告期限までに揃わず、期限後に書類が揃ってから申告を行ったが、無申告加算税が課せられ、更には青色申告控除が減額となった。

基本的には余裕をもって正しい書類を揃えておくことが望ましいです、このような場合には確定申告では「住宅省エネルギー性能証明書」又は「建設住宅性能評価書」が手許にない場合でも新築住宅が省エネ住宅等に適合するものとして住宅ローン控除を適用し、書類は揃った段階で提出することが認められています(国土交通省HPより)