- 2023/09/04

- 【退職所得の課税方法について】

2023年09月04日発行

<原則的な退職所得の計算>

(退職金の額-退職所得控除額※)×1/2

※ 退職所得控除額 : 勤続年数が20年以内 ・・・ 勤続年数×40万円

勤続年数が20年を超えた部分 ・・・ 勤続年数×70万円

(例) 勤続年数が25年の場合 20年×40万円+5年×70万円=1150万

①平成24年度 税制改正

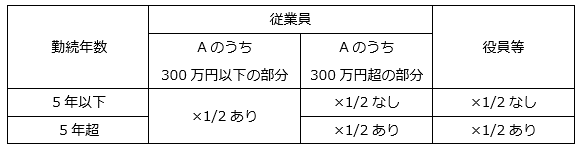

役員としての勤続年数が5年以下の役員等については、平成25年以後に支払う退職所得に関しては「×1/2」をしないこととされました。

②令和3年度 税制改正

役員以外でも、勤続年数が5年以下の者については、令和4年以後に支払う退職金に関しては、退職金の額から退職所得控除を引いた後の残額のうち、300万円を超える部分については「×1/2」をしないこととされました。

<現在の退職金の課税制度>

A:退職金の額-退職所得控除額

③今後の退職金課税の改正

退職所得控除の金額が、20年を超えると1年あたり40万円→70万円へ増加する点を見直して、一律40万円にすることが検討されているようです。

<退職金支払い時の手続き>

退職金を受け取る際には、支給する会社に対し、「退職所得の受給に関する申告書」を提出することが必要です。

この書類を提出している場合には、退職所得の金額に応じた所得税等の額が源泉徴収され、原則、確定申告は不要です。

一方、この書類を提出していない場合には、退職金の額の20.42%の源泉税が徴収され、正確な税額計算のためには確定申告が必要となります。