- 2022/07/26

- 「人材確保等促進税制」について

2022年07月26日発行

≪制度の概要≫

前年度よりも給与の支給額が増加している企業のうち、新たに人を雇用し、人材育成への投資を積極的に行う企業に対して、「新規雇用者給与等」の15%~20%を法人税又は所得税から控除できる税制である。

(1)適用対象

青色申告をしているすべての法人・個人事業主

(2)適用期間

令和3年4月1日から令和4年3月31日までの間に開始する各事業年度

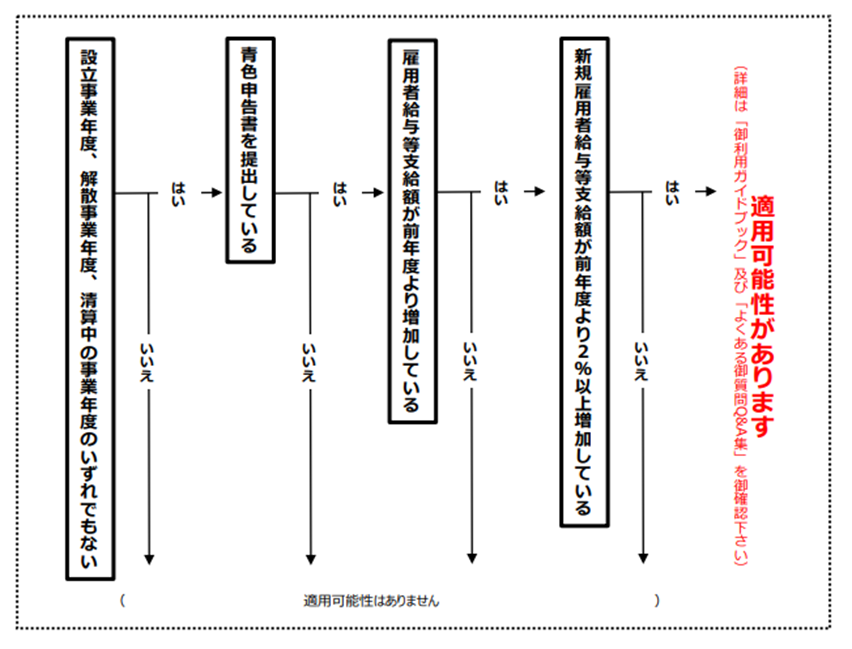

(3)適用要件(※1)

①通常要件

「新規雇用者給与等支給額」が、前年度より2%以上増えていること

⇒控除対象新規雇用者給与等支給額の15%を法人税額等から税額控除

②上乗せ要件

教育訓練費の額が、前年より20%以上増えていること

⇒控除対象新規雇用者給与等支給額の20%を法人税額等から税額控除

(5)税額控除限度額

税額控除限度額は、法人税額等の20%

≪注意点≫

- 「所得拡大促進税制」と併用適用ができない。

どちらも適用対象となる場合には、どちらが有利か試算する必要がある。

- 雇用調整助成金の取扱い

・適用要件の判定時には、給与等から控除しない。

・税額控除限度額計算時には、給与等から控除する。

※1 簡易版フローチャート(経産省「人材確保等促進税制」御利用ガイドブックより)